家を買うタイミングとは?最適な時期を解説!

家を買うタイミングについて悩んでいませんか?

住宅ローンの金利、物件価格の動向、自分たちのライフスタイルなど、考慮すべきポイントが多くて迷うこともあるでしょう。

例えば、金利が低い時期に買うのが得策と言われますが、それがいつなのか見極めるのは難しいですよね。

家を買う最適なタイミングは、

一般的には「金利が低い時期」や「自分たちの生活が安定している時期」と言われています。

本記事では、家を買うタイミングについて解説します。

この記事を読むことで、家を買う最適なタイミングを見極めるポイントがわかり、後悔のない選択ができるようになります。

さっそく、家を買うタイミングについて見ていきましょう。

家を買うタイミングとは?

| 要素 | 詳細 |

|---|---|

| 金利の変動 | 金利が低い時期に住宅ローンを組むと返済額が抑えられる |

| 不動産市場の動向 | 市場が安定している時期に購入すると価格上昇リスクを避けられる |

| ライフステージ | 結婚、子供の誕生、仕事の安定などに応じた購入が重要 |

| タイミングの見極め | 金利や市場の動向を観察し、ライフスタイルや将来の計画を考慮すること |

家を買うタイミングは、多くの人にとって重要な決断です。

適切な時期に家を購入することで、金銭的な負担を軽減し、満足のいく住まいを手に入れることができます。

家を買うタイミングが重要な理由は、金利の変動や不動産市場の動向が大きな影響を与えるからです。

例えば、金利が低い時期に住宅ローンを組むと、毎月の返済額が抑えられ、総返済額も減少します。

また、不動産市場が安定している時期に購入することで、物件価格の上昇リスクを避けることができます。

さらに、家を買うタイミングは個々のライフステージにも影響されます。

結婚や子供の誕生、仕事の安定など、自分たちの生活環境が整った時期に購入することが望ましいとされています。

このことから、家を買うタイミングを見極めるには、

金利や市場の動向を注意深く観察し、自分たちのライフスタイルや将来の計画と照らし合わせることが重要です。

そこで次からは、家を買うタイミングを見極めるための具体的なポイントについてみていきます。

家を買うタイミングの見極め方

家を買うタイミングは、多くの人が30代から40代にかけて、結婚や子供の誕生などのライフイベントを機に家を購入します。

この時期は、家庭を持ち始めることが多く、将来の安定を求めてマイホームを考える人が増えます。

国土交通省の調査によると、初めて住宅を購入する人の平均年齢は30代後半から40代前半です。

新築住宅を購入する人の多くは30代後半、中古住宅を購入する人の多くは40代前半という傾向があります。

また、家を買うタイミングを考える際には、世帯の年収や資金計画も重要です。

このため、自分の収入や貯金、将来の計画に基づいて無理のない範囲で家を購入することが重要です。

また、40代や50代になると、老後の安心のために家を購入する人も増えます。

この年代は、子育てが一段落し、定年後の生活を見据えて住宅の購入やリノベーションを検討することが多いです。

また、退職後の安定した生活を求めて、バリアフリー住宅やセキュリティが充実したマンションなど、将来の生活を考えた住宅選びをすることが一般的です。

家を購入する際には、自分の将来設計からよく考えることが重要です。

例えば、30代であれば、将来の家族構成や子供の教育環境を考慮した住宅選びが必要です。

40代や50代であれば、老後の生活を見据えた住宅選びが重要です。

また、家を購入する際には、無理のない資金計画を立てることが大切です。

自分の収入や貯金、将来の計画に基づいて、無理のない範囲で家を購入することが、後悔しない選択となるでしょう。

さらに、家を購入する際には、住宅ローンの利用も重要なポイントです。

現在、住宅ローンの金利は低水準にあり、多くの人にとって家を買う良いタイミングとなっています。

しかし、将来的な金利上昇のリスクも考慮する必要があります。

金利が低い今のうちにローンを組むことで、月々の支払いを抑えることが可能です。

自分のライフイベントや将来の計画に合わせて、無理のない範囲で家を購入することが、後悔しない選択となるでしょう。

経済状況と金利の影響

家を買うタイミングを考える際には、経済状況や住宅ローンの金利が非常に重要です。

現在、住宅ローンの金利は低水準にあり、多くの人にとって家を買う良いタイミングとなっています。

低金利の恩恵を受けることで、月々の支払い額を抑えることが可能となり、家計に余裕を持たせることができます。

住宅ローンの金利は、日本銀行の政策金利や経済の状況によって変動します。

2024年現在、住宅ローンの金利は低い水準にありますが、将来的に金利が上昇する可能性もあります。

そのため、今のうちに低金利でローンを組むことが賢明と言えるでしょう。

住宅ローンの金利タイプの利用状況

回答者の基本属性

- 年齢:30歳代が最多(50.4%)

- 家族構成:夫婦と子供が最多(54.9%)

- 世帯年収:600万円超~800万円以下が最多(26.5%)

- 地域:首都圏が最多(31.7%)

- 住宅の種類:注文新築が最多(30.5%)

例えば、金利が1%低いだけでも、30年間のローン期間中に支払う利息は大きく変わります。

また、金利が低い時期には借入額を増やせるため、予算内でより良い物件を購入することも可能です。

低金利の時期に購入することで、希望する地域や間取りの選択肢が広がり、理想的な住まいを手に入れるチャンスが高まります。

しかし、金利が低い今のうちにローンを組むことにはリスクも伴います。

例えば、将来的に収入が減少した場合や経済状況が悪化した場合、ローンの返済が困難になる可能性があります。

そのため、無理のない範囲でローンを組むことが重要です。

また、住宅ローンの金利が低いからといって、全ての人にとって家を買うタイミングが良いとは限りません。

例えば、物価が上昇している場合、住宅価格も上昇するため、総額として支払う金額が増える可能性があります。

そのため、経済全体の動向を見極めることが重要です。

さらに、住宅ローン控除といった税制上のメリットも考慮する必要があります。

現在、日本では住宅ローン控除が適用されており、一定の条件を満たすことで所得税の控除を受けることができます。

この制度を利用することで、ローン返済の負担を軽減することができます。

家を購入する際には、経済状況や金利の動向をよく見極めることが重要です。

低金利の恩恵を受けることで、月々の支払いを抑え、家計に余裕を持たせることができます。

また、住宅ローン控除などの制度を活用することで、さらに経済的なメリットを得ることが可能です。

しかし、将来的なリスクも考慮し、無理のない範囲での購入を心掛けることが大切です。

総じて、経済状況や金利の影響を理解し、計画的に家を購入することが、後悔しない選択となるでしょう。

経済の動向を注視し、自分のライフスタイルや将来の計画に合った住宅選びをすることで、安心して家を購入することができます。

不動産市場の動向を見極める

家を買うタイミングを決める上で、不動産市場の動向を理解することは非常に重要です。

2024年の新築マンション市場では、在庫が少なく、価格が高止まりしている状況が続いています。

このため、値下がりを期待して待つよりも、条件に合う物件が見つかったら積極的に購入を検討する方が良いかもしれません。

不動産市場の動向を見極めるためには、地域ごとの特性や需要の変化を理解することも重要です。

また、地方都市や郊外では人口減少の影響を受け、需要が低下している地域もあります。

このような地域では、価格が下落する可能性があるため、購入を検討する際には注意が必要です。

また、新築物件と中古物件の価格差や価値の変動にも注目することが大切です。

不動産市場の動向を見極めるためには、信頼性のあるデータや情報源を活用することが重要です。

さらに、不動産市場の動向を理解するためには、私たちのような専門家の意見やアドバイスも参考にしてみてください!

最新の市場情報や適切な購入タイミングについてのアドバイスを受けることができますよ!

総じて、不動産市場の動向を見極めることは、家を買うタイミングを決める上で欠かせない要素です。

地域ごとの特性や市場の変化を理解し、信頼性のある情報を活用することで、賢明な住宅購入を実現することができます。

自分のライフスタイルや将来の計画に合った住宅選びをするためには、市場の動向を常に注視し、適切なタイミングでの購入を心掛けることが大切です。

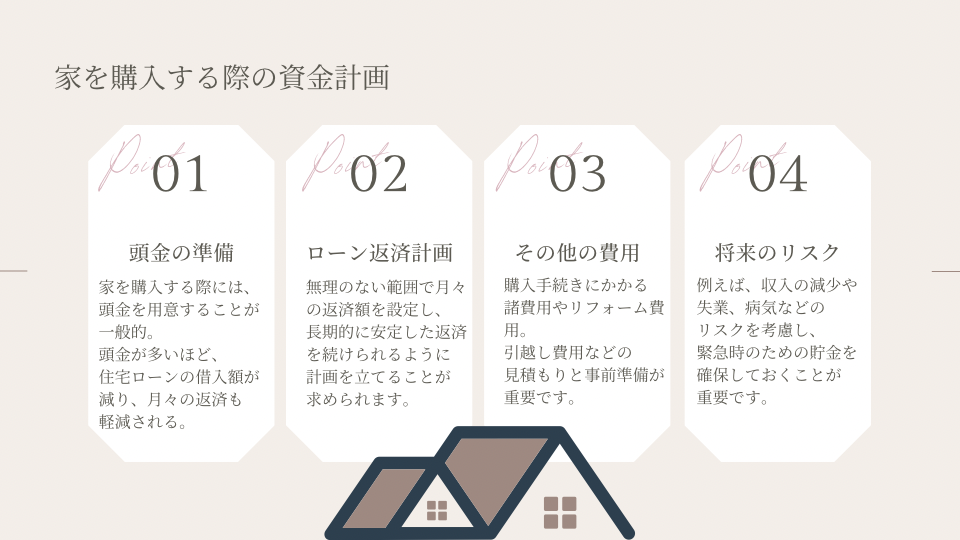

家を購入する際の資金計画

家を購入する際の資金計画には、以下のポイントを考慮することが必要です。

頭金の準備

家を購入する際には、ある程度の頭金を準備することが一般的です。

頭金の割合が大きいほど、住宅ローンの借入額を減らすことができ、月々の返済額も軽減されます。

自己資金の割合が高いことで、将来的な金利上昇のリスクにも備えることができます

ローン返済計画

住宅ローンの返済計画を立てる際には、自分の収入や生活費、将来の支出を考慮することが重要です。

無理のない範囲で月々の返済額を設定し、長期的に安定した返済を続けられるように計画を立てることが求められます。

その他の費用

家を購入する際には、住宅の購入価格以外にも様々な費用がかかります。

例えば、購入手続きにかかる諸費用やリフォーム費用、引越し費用などが考えられます。

これらの費用を見積もり、事前に準備しておくことが大切です。

将来のリスクへの備え

住宅ローンを組む際には、将来的なリスクにも備える必要があります。

例えば、収入の減少や失業、病気などのリスクを考慮し、緊急時のための貯金を確保しておくことが重要です。

まとめ

家を購入する際には、無理のない範囲で資金計画を立てることが大切です。

自分の収入や貯金、将来の計画に基づいて、慎重に計画を立てることで、後悔しない住宅購入を実現することができます。

購入年齢と資金計画をよく考え、計画的に家を購入することが、後悔しない選択となるでしょう。

今回の記事を参考に、将来のライフイベントや経済状況を見据えた計画を立て、安心して家を購入できるといいですね。